Diccionario de Contabilidad - Letra B

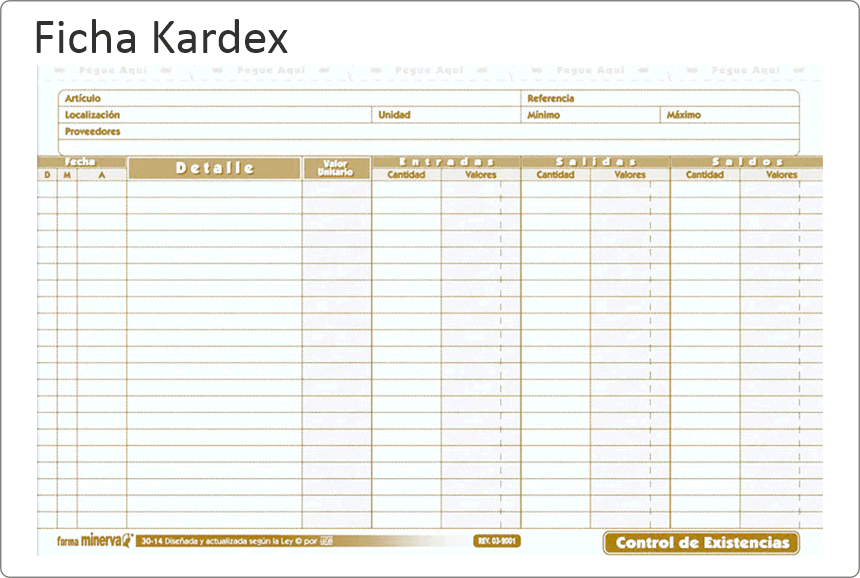

Balance: Estado financiero que presenta la situación económica y financiera de una empresa en un momento determinado, mostrando el activo, pasivo y patrimonio.

Balance general: Documento contable que refleja los activos, pasivos y patrimonio de una empresa en una fecha específica, proporcionando una visión de su posición financiera.

Base imponible: Cantidad sobre la cual se aplica el tipo impositivo para calcular el impuesto a pagar. Se obtiene restando las deducciones y exenciones a los ingresos o beneficios brutos.

Beneficio: Ganancia obtenida por una empresa después de deducir todos los costos y gastos asociados a su actividad.

Bienes: Todos los activos tangibles e intangibles que posee una empresa y que pueden ser utilizados para generar ingresos.

Bienes de cambio: Activos que una empresa compra o produce con el fin de venderlos en su actividad ordinaria, como mercancías o productos terminados.

Bienes tangibles: Activos físicos que se pueden tocar y ver, como maquinaria, edificios, terrenos y equipos.

Bienes intangibles: Activos no físicos que tienen valor para la empresa, como marcas, patentes, derechos de autor y fondo de comercio.

Bonos: Instrumentos de deuda emitidos por empresas o gobiernos que permiten a los inversores prestar dinero a cambio de pagos de intereses periódicos y la devolución del principal al vencimiento.

Base contable: Conjunto de principios y métodos utilizados para registrar las operaciones financieras de una empresa. Puede ser en base de efectivo (cuando se registra al recibir o pagar) o base de devengo (cuando se reconoce al ocurrir).

Beneficio bruto: Ingresos totales menos el costo de los bienes vendidos (COGS). Es una medida que refleja la eficiencia de la producción o compra de bienes.

Beneficio neto: Ganancia final de una empresa después de deducir todos los costos, gastos, impuestos y otros cargos. Representa el rendimiento financiero real.

Beneficio operativo: Ganancia generada por las operaciones principales de una empresa antes de deducir los intereses e impuestos. También conocido como EBIT (Earnings Before Interest and Taxes).

Banco: Institución financiera que recibe depósitos, otorga préstamos y ofrece otros servicios financieros a individuos, empresas y gobiernos.

Baja de activo: Proceso contable mediante el cual un activo se elimina del balance de la empresa debido a su venta, obsolescencia o deterioro.

Balance de comprobación: Documento contable que verifica que la suma de los débitos es igual a la suma de los créditos en los libros contables de una empresa.

Base fiscal: Valor de un activo o pasivo desde la perspectiva tributaria, utilizado para calcular los impuestos a pagar o deducciones fiscales.

Bienes de capital: Activos duraderos que se utilizan en la producción de otros bienes y servicios, como edificios, maquinaria y equipos industriales.

Beneficios acumulados: Ganancias que no han sido distribuidas como dividendos y que se reinvierten en la empresa o se guardan para su uso futuro.

Balance consolidado: Estado financiero que combina los balances generales de la empresa matriz y sus filiales, mostrando la situación financiera del grupo empresarial como una sola entidad.