Diccionario de Contabilidad - Letra P

Pasivo: Obligaciones financieras o deudas que una empresa debe pagar en el futuro, como préstamos, cuentas por pagar y otros compromisos. Representa una parte de la ecuación contable (Activo = Pasivo + Patrimonio).

Proveedor: Entidad o persona que suministra bienes o servicios a una empresa. Los proveedores son una fuente de cuentas por pagar para la empresa, ya que suelen ofrecer crédito comercial.

Patrimonio: Conjunto de derechos y obligaciones de una empresa, que incluye el capital aportado por los propietarios y las reservas acumuladas. Representa la diferencia entre los activos y los pasivos de la empresa.

Presupuesto: Plan financiero que estima los ingresos y gastos futuros de una empresa durante un período específico. Sirve como guía para la toma de decisiones y el control financiero.

Pérdida: Reducción en el valor de una empresa o resultado negativo en sus operaciones financieras. Se produce cuando los gastos superan los ingresos, reflejando una disminución en el patrimonio.

Precio de costo: Costo total asociado a la adquisición o producción de un bien o servicio, que incluye costos directos como materiales y mano de obra, así como costos indirectos.

Pago: Transacción que implica la transferencia de dinero o recursos para satisfacer una obligación financiera. Puede realizarse en efectivo, cheque, transferencia bancaria u otros métodos.

Provisión: Monto reservado en los estados financieros para cubrir una obligación o gasto futuro, cuya cuantía es incierta. Las provisiones se registran como pasivos y se ajustan según la estimación del gasto.

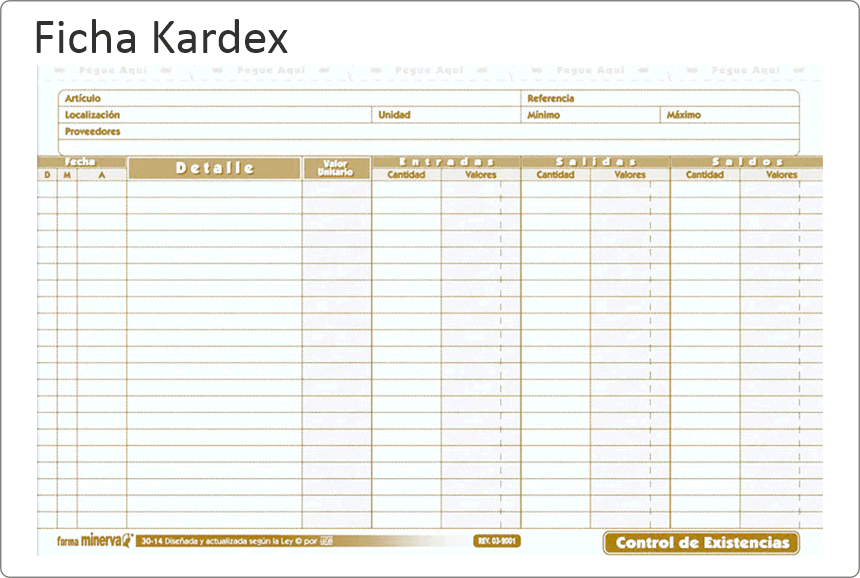

Plan contable: Conjunto de normas y procedimientos que guían el registro y la presentación de las transacciones financieras en una empresa. Incluye el diseño del sistema contable y el catálogo de cuentas.

Periodo contable: Intervalo de tiempo para el que se preparan los estados financieros. Puede ser mensual, trimestral, anual o cualquier otro período definido para evaluar el desempeño financiero.

Proforma: Documento preliminar que describe las condiciones de una transacción o contrato antes de su formalización. En contabilidad, se refiere a informes o estados financieros proyectados.

Préstamo: Cantidad de dinero prestada a una empresa o individuo que debe ser reembolsada en el futuro, generalmente con intereses. Los préstamos pueden ser a corto o largo plazo y se registran como pasivos.

Participación: Porción de propiedad o interés que un individuo o entidad tiene en una empresa. La participación puede ser en forma de acciones, participaciones sociales o aportaciones de capital.

Precio de venta: Monto al que se ofrece un bien o servicio a los clientes. El precio de venta debe cubrir los costos y generar un margen de ganancia para la empresa.

Póliza: Documento que detalla los términos y condiciones de un contrato de seguros o una transacción financiera. En contabilidad, puede referirse a pólizas contables para registrar transacciones.

Patrimonio neto: Valor residual de los activos de una empresa después de deducir todos sus pasivos. Representa la riqueza de la empresa y está compuesto por el capital social y las reservas.

Pago anticipado: Transacción en la que se realiza un pago antes de que se haya recibido el bien o servicio correspondiente. Los pagos anticipados se registran como activos hasta que se efectúe el gasto.

Políticas contables: Conjunto de principios, normas y procedimientos adoptados por una empresa para la preparación y presentación de sus estados financieros. Aseguran la consistencia y comparabilidad en la información financiera.

Pérdida y ganancia: Informe financiero que muestra los ingresos, costos y gastos de una empresa durante un período específico, determinando el resultado neto (ganancia o pérdida) de sus operaciones.

Presentación financiera: Forma en que se elaboran y muestran los estados financieros para cumplir con los requisitos contables y regulatorios. Incluye la disposición y detalle de la información financiera.

Participación accionaria: Porción de propiedad en una empresa que se posee a través de acciones. La participación accionaria otorga derechos como el voto en juntas de accionistas y la participación en los dividendos.

Proceso contable: Conjunto de pasos y procedimientos seguidos para registrar, clasificar y resumir las transacciones financieras de una empresa, con el objetivo de preparar los estados financieros.

Proyección financiera: Estimación de los futuros resultados financieros de una empresa basada en supuestos y análisis de datos actuales. Se utiliza para la planificación estratégica y la toma de decisiones.